結婚してからまず戸惑うのは、お金の管理ですよね。

独身時代は、自分の収入と、貯金と、出費だけを管理していればOKでしたが、家族ができたらそうはいきません。

夫婦で家計を管理し、マイホーム購入や子育てのお金を少しずつ貯蓄していくことが必要だからです。

家計管理の方法として有名なのは、いわゆる「お小遣い制」や「生活費先渡し制」といったもの。

これらは夫婦のどちらかが家計を管理し、管理していないほうに必要な資金を渡す方法です。

結婚したら、どのような方法で家計を管理したいでしょうか?

家計管理については、結婚前に話し合っておきたいのはもちろんですが、結婚後も試行錯誤することが大切です。

今回は、結婚後の家計管理のパターンを解説しますね。

あわせて家計管理やお小遣いの実態についても紹介します。

結婚後のお金の管理は独身時代とは違う

結婚後のお金の管理は、独身時代とはまったく違います。

結婚した時点で家族が2人になり、子供ができれば3人〜5人程度に増えるからです。

財布と銀行口座が2つ以上になる

結婚したら、財布と銀行口座が最低でも2つ以上になります。

用途に応じて財布や銀行口座を分けているなら、それ以上になるでしょう。

これだけの資金を管理しつつ、将来に向けて貯金していくのは一筋縄ではいきません。

共働きの場合は収入も2つになる

夫婦共働きを選択する場合は、収入も2つに増えます。

いわゆるダブルインカムですが、これを管理するのも大変。

月々のお給料に加えて、ボーナスや源泉徴収なども管理することになるからです。

ちなみに専業主婦(専業主夫)のスタイルにするならば、収入は1つだけですね。

夫婦でちゃんと話し合わなければ、お金の管理で揉めることに

お金の管理については、夫婦でちゃんと話し合うことが大切です。

お金のことでよく喧嘩をする夫婦は、すべてを「なんとなく」にしているケースがほとんど。

役割がはっきりしないまま、責任だけを押し付けあっている。

あるいは収入格差への嫉妬から、理不尽な役割分担を強いるようなケースもあります。

結婚前に完璧な役割分担を決めるのはほぼ不可能ですから、まずは大枠だけ決めておいて、結婚生活が始まった時点で微調整するのが良いでしょう。

それなりに結婚生活が長いのに、未だに役割分担が決まっていないなら、これを機会に話し合ってみてくださいね。

適切な家計管理も、夫婦円満の否決ですよ。

家計管理のパターン

それでは次に、家計管理のパターンを紹介します。

家庭によって家計管理の考え方は様々ですが、ここで紹介する方法のどれかに当てはまるはずです。

妻が管理する(お小遣い制)

旦那さんが働き、奥さんが専業主婦になっている家庭では、奥さんが家計を管理するケースが多いです。

旦那さんは家計の管理を奥さんに任せ、必要な資金を「お小遣い」としてもらう。

詳しくは後述しますが、銀行が行った調査によると、55%の夫がお小遣い制なのだとか。

お小遣い制のメリットは、旦那さんの出費を制限し、浪費癖を改善できることです。

逆にいうと、奥さんに無駄遣いの癖がある場合は、ちょっとリスキーですね。

夫が管理する(生活費先渡し制)

奥さんが専業主婦であっても、旦那さんが家計を管理しているケースもあります。

ちなみに余談ですが、ぼくの知人にはこのパターンが多いですね。

旦那さんが全ての資金を管理し、奥さんに必要な生活費を渡す。

これで生活費の予算(上限)が自動的に決まりますので、奥さんにとっては分かりやすいかもしれません。

ですが、旦那さんが無駄遣いをしていても、奥さんがそれを見抜けないデメリットがあります。

共同で管理する(共用財布&銀行口座)

夫婦共同で家計を管理するパターンもあります。

共用の財布と銀行口座を持ち、生活資金はそこから出す方法ですね。

生活費と貯蓄分だけを共用の銀行口座に入れて、あとのお金は好きに使える。

生活費負担の不公平も無くなります。

共働き夫婦にとっては、最もトラブルが少ない管理方法だと言えるでしょう。

夫が生活費を全額負担する(全額負担型)

夫が生活費を全額負担するパターンもあります。

これは「妻が一括管理するパターン」と同じに思えますが、実は微妙に異なります。

奥さんにもパートや派遣の収入があるのに、旦那さんが全ての生活費を負担しているケースですね。

一家の大黒柱が生活費を負担するのは当然に思えるかもしれませんが、不公平感は拭えません。

一生懸命働いたお金が生活費に飛んでいき、奥さんがパートのお給料で高いランチを食べていたら、どう感じるでしょうか?

お互い自分が稼いだお金だとしても、使いみちの自由度が異なります。

項目別に支払い担当を決める

ちょっと面倒ではありますが、項目別に支払い担当を決めるパターンもあります。

これは共働きではあるものの、収入格差があるため、生活費を平等に負担するのが困難なケースで用いられる方法です。

生活費の項目とは、具体的に次のようなものです。

- 食費

- 家賃(住宅ローン)

- 駐車場代

- 水道光熱費

- 電話代

- 自動車の維持費(自動車ローン含む)

- インターネット料金

- ケーブルテレビ代

- 教育費用

- 習い事の費用

- 保険の費用

- 備品消耗品費

- 交際費

項目別に支払い担当を決めるケースもありますが、固定費と流動費に分けるケースもあります。

ちなみに固定費とは、家賃や駐車場代などの毎月かかる費用のこと。

流動費とは、交際費や備品消耗品費などの突発的にかかる費用のことです。

専業主婦家庭には、どちらかが家計を管理する方法がおすすめ

専業主婦家庭におすすめなのは、夫婦のどちらかが家計を管理する方法です。

つまり「妻が管理する(お小遣い制)」か、「夫が管理する(生活費先渡し制)」ですね。

どちらか一方が家計を管理し、配偶者に必要なお金を渡す。

これでお互いの役割も、使えるお金の上限も明確になります。

共働き家庭には、共同で管理する方法がおすすめ

共働き家庭には、共同で管理する方法がおすすめです。

つまり「共同で管理する(共用財布&銀行口座)」ですね。

それぞれが財布と銀行口座を持ちつつ、共用の財布と銀行口座も用意する。

そして、生活費や貯蓄分をそこに入金していくのです。

余ったお金は自由に使えますので、不公平が生まれる心配がありません。

お金が貯まりやすいメリットもある

共同で家計を管理する方法のメリットは、お金が貯まりやすいことです。

共働き夫婦がダブルインカムであることを差し引いても、他の方法よりも貯金はしやすい。

なぜなら夫婦で貯金目標を立てて、平等に負担していくことが可能だからです。

どちらか一方だけが入金して、もう一方はひたすらお金を遣うようなことにならないように、入念に貯金の計画を立てておきましょう。

最も夫婦喧嘩になりやすいのは、全額負担型

最も夫婦喧嘩になりやすいのは、全額負担型です。

つまり「夫が生活費を全額負担する(全額負担型)」ですね。

奥さんが専業主婦であれば問題はありませんが、パートやアルバイトでそれなりに稼いでいるときは問題になりやすい。

パートの収入も生活費に充てるのならまだしも、自分の買い物やランチ代に消えていくようなら、旦那さんはストレスが溜まるでしょう。

夫婦喧嘩をしたときは、次の記事を参考にしてくださいね。

貯金を気にしない浪費家妻なら、もう大変

奥さんが浪費家なら、もう大変です。

パートで稼いだお金だけならまだしも、貯蓄にまで手を出すようなら手がつけられません。

なかには夫を「ATM」のように扱う女性もいますので、この方法を採用するときは注意が必要です。

夫婦間のモラハラにも注意してくださいね。

世間一般の家計管理の実態

それでは次に、世間一般の家計管理の実態について見ていきましょう。

ここで2014年にオリックス銀行が行った調査を引用しますね。

この調査は、全国の20歳以上の既婚男女計1,661名(男性740名、女性921名)を対象に行われたものです。

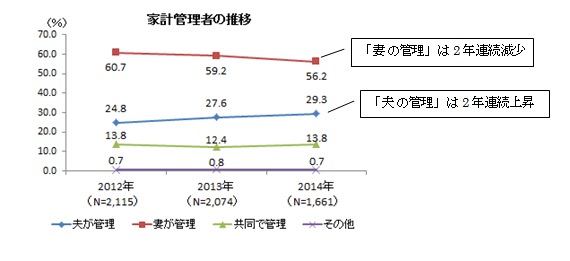

「妻が家計を管理」が56.2%

「家計を管理しているのは夫婦のどちらか?」という質問に対して、次のような結果が得られたそうです。

家計管理者の推移

「妻が管理」している家庭が56.2%と最も多いものの2年連続で下降しています。

一方、「夫が管理」している家庭は、前年度比1.7ポイント増加29.3%となり、2年連続で上昇しました。

やはり奥さんが家計を管理している家庭が半数以上なんですね。

女性も働く時代になったとはいえ、育児期間中は専業主婦になる人がまだまだ多いのでしょう。

ただ、夫が管理している家庭も年々増えているようです。

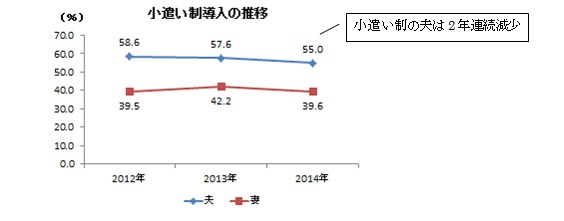

55%の夫は「小遣い制」

「夫婦の小遣い事情」について質問したところ、次のような結果が得られたそうです。

お小遣い制導入の推移

夫は55.0%が小遣い制。

夫は半数以上が小遣い制と根強いものの、減少傾向がうかがえます。

なんと55.0%の夫が小遣い制とのこと。

逆にいうと、45.0%の男性は自由にお金を使っているんですね。

奥さんも約40%はお小遣いをもらっているようです。

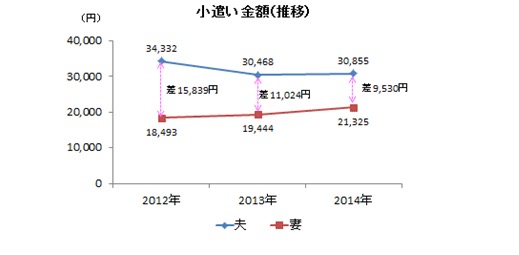

「お小遣いの金額」は夫が30,855円、妻が21,325円

続いて「お小遣いの金額」について質問したところ、次のような結果が得られたそうです。

お小遣い金額の推移

小遣い額平均は、夫が30,855円、妻が21,325円となり、今回も変わらず夫の小遣い額の方が高くなっています。

しかし、妻の小遣いは2年連続増加し、その差を詰めてきています。

夫が約30,000円、妻が約20,000円ですね。

これを多いと見るか少ないと見るかは意見が分かれるでしょうし、どこまでの費用がお小遣いに含まれているのかによっても見方が変わるでしょう。

たとえば携帯電話代や散髪代、飲み代も含めてこの金額なら、充分ではないと言えるからです。

奥さんのお小遣いは、年々増えているようですね。

夫婦で家計を見直し、ライフプランを話し合おう

どちらが管理担当だとしても、家計は夫婦で協力して、定期的に見直すことが大切です。

「お金が無い」「貯金ができない」などと言いながら、何も対策できていないケースも多いですからね。

会社の給料アップが難しければ、転職して年収アップを狙うこと。

それも難しければ、節約できるポイントを見つけ、実践していくことです。

水道光熱費は心がけ1つでコストダウンできますし、家賃だって引っ越しすれば削減できます。

各種ローンや保険は、他社に乗り換えることで支払いが減る可能性も。

夫婦でライフプランを話し合い、ちゃんとお金を管理していきましょう。

夫婦の問題に関する記事

結婚生活がそれなりに長くなると、いろんな問題に直面しますよね。

次の記事も参考にしてください!

- 夜の営みを復活させたい

- 夫婦円満になりたい

- 仮面夫婦かもしれない

- 夫婦喧嘩から仲直りしたい

- 夫婦関係が冷え切ってしまった

- 夫婦仲が子供に影響するって?

- なぜ男性は浮気をするの?

- 浮気をする女性の心理って?

- モラハラに悩んでいる

ミラクリから一言

わが家の家計管理は、妻が行っています…(お小遣い制…)